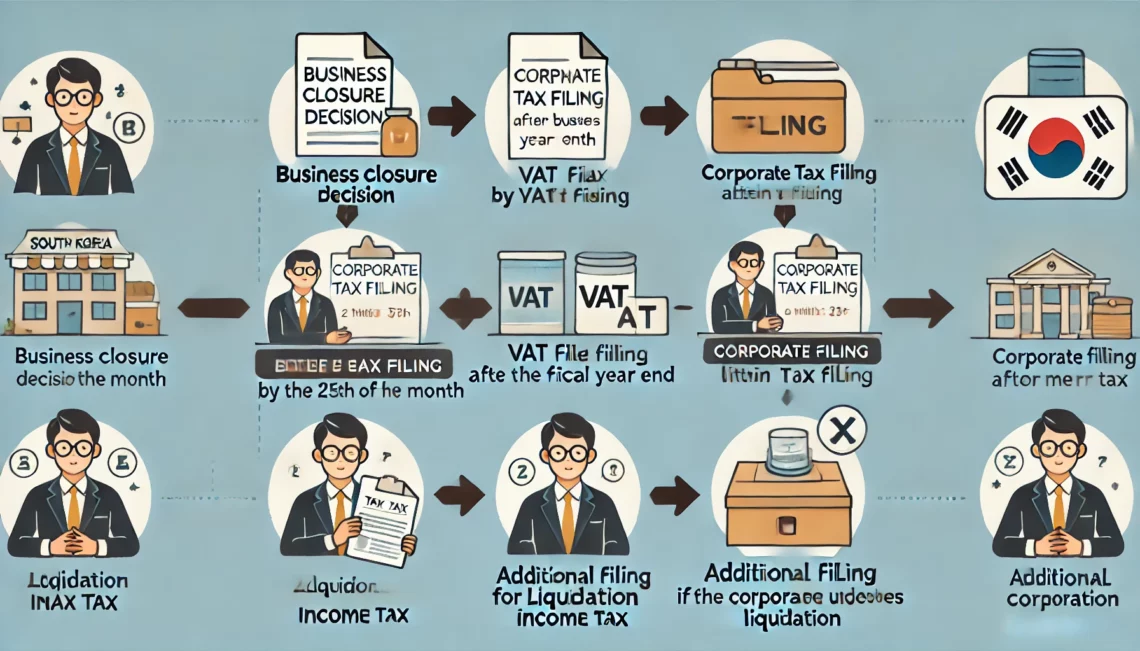

법인 폐업 법인세 신고 기한

법인 폐업 시 법인세 신고는 법적으로 반드시 해야 하는 중요한 절차입니다. 법인이 폐업한다고 해서 법적 의무가 사라지는 것이 아니므로, 적절한 시기에 신고를 해야 추가적인 세금이나 벌금 등의 불이익을 피할 수 있습니다.

법인 폐업 법인세 신고 기한

- 법인세 신고 기한:

- 일반적인 법인세 신고는 각 사업연도 종료일이 속하는 달의 말일부터 3개월 이내에 해야 합니다. 예를 들어, 사업연도가 1월 1일부터 12월 31일까지인 경우, 다음 해 3월 31일까지 법인세를 신고해야 합니다.

- 폐업 후에도 이 규칙은 동일하게 적용됩니다. 사업연도 중 폐업을 했더라도, 해당 사업연도의 종료일 기준으로 3개월 이내에 법인세를 신고해야 합니다.

- 청산소득 신고 기한:

- 법인이 해산 및 청산 절차를 밟는 경우, 청산소득에 대한 법인세를 추가로 신고해야 합니다. 이 경우, 잔여재산가액 확정일이 속하는 달의 말일부터 3개월 이내에 신고해야 합니다. 예를 들어, 잔여재산가액 확정일이 4월 10일이라면, 7월 31일까지 청산소득에 대한 법인세를 신고해야 합니다.

신고 절차

- 부가가치세 신고:

- 폐업 후 부가가치세는 폐업일이 속하는 달의 다음 달 25일까지 신고해야 합니다. 잔존재화에 대한 부가가치세도 함께 신고해야 합니다.

- 법인세 신고:

- 홈택스를 통한 전자 신고 또는 세무서를 직접 방문하여 종이로 신고할 수 있습니다. 전자 신고는 국세청 홈택스(www.hometax.go.kr)에서 진행할 수 있으며, 세무사를 통해 대행하는 것도 가능합니다.

- 필요 서류:

- 법인 명칭, 사업자등록번호, 등록일, 해산일 또는 폐업일 등의 기본 정보를 포함하여, 자산 처분 이익, 비용, 손실 등을 명시한 신고서를 작성해야 합니다.

주의 사항

- 정확한 기한 준수:

- 신고 기한을 엄수하지 않을 경우, 가산세 등의 페널티가 부과될 수 있으므로 반드시 기한 내에 신고를 완료해야 합니다.

- 세무사 상담:

- 법인세 신고는 복잡할 수 있으므로, 필요에 따라 세무사 또는 세무법인의 도움을 받는 것이 좋습니다. 이를 통해 정확하고 신속하게 신고를 마무리할 수 있습니다.

법인 폐업 시 법인세 신고는 철저히 준비하고 기한 내에 완료하는 것이 중요합니다. 정확한 정보를 기반으로 신고를 진행하여 법적 의무를 이행하고 추가적인 불이익을 방지할 수 있습니다.

끝.

관련 글 바로가기