신용회복 대출 조건, 누가 언제 받을 수 있나 — 성실상환자 대출·비대면 소액대출·국민행복기금까지 한 번에 정리

연체를 끊고 채무조정(신용회복)으로 생활을 다시 세우기 시작하면 가장 먼저 떠오르는 질문이 있습니다. “지금 상황에서 받을 수 있는 대출은 무엇이고, 조건은 정확히 무엇일까?” 신용회복 과정의 대출은 단순히 ‘돈을 더 빌리는 행위’가 아니라 현금흐름을 안정화하고 재기를 돕기 위한 정책성 안전핀입니다. 다만 ‘누가’, ‘언제’, ‘어떤 용도와 한도·금리로’ 가능한지 기준이 엄격하기 때문에, 제도를 정확히 이해하고 내가 조건을 충족하는지 → 어떤 순서로 접근할지 → 승인 가능성을 높이는 루틴을 만드는 것이 핵심입니다. 이 글은 초보자도 바로 따라 할 수 있도록, 신용회복위원회(신복위) 성실상환자 대출·비대면 소액대출·국민행복기금 소액대출을 중심으로 대상·조건·절차·한도/금리·승인 팁을 긴 문장으로 차근차근 정리했습니다.

신용불량(금융채무불이행) 회복기간, 얼마나 걸리고 무엇부터 해야 할까

목차

신용회복 대출, 무엇을 의미하나: “재기 지원”의 세 가지 축

대표 상품별 핵심 조건: 누가 대상이고 무엇이 제외되나

한도·금리·기간·용도: 현실 숫자로 보는 설계 포인트

신청 준비물과 타임라인: 오류 없이 통과하는 체크리스트

승인 가능성을 높이는 루틴 10가지: ‘연체 0%’와 ‘조회 절제’가 답

1) 신용회복 대출, 무엇을 의미하나: “재기 지원”의 세 가지 축

신용회복(채무조정) 단계에서 접근 가능한 ‘정책성 대출’은 크게 다음 세 가지 축으로 이해하면 쉽습니다.

신복위 성실상환자 대출(소액금융): 신복위에서 채무조정을 받아 일정 기간 성실상환 중이거나(통상 6개월 이상) 또는 최근 3년 이내 완납자에게 생활안정자금을 지원하는 전형적인 재기 프로그램입니다. 모바일(비대면) 소액대출 트랙도 별도로 운영됩니다. CCRS+1

국민행복기금(캠코) 소액대출: 신복위·국민행복기금 등과 채무조정 약정을 체결하고 6개월 이상 성실상환 중이거나 완제 후 3년 이내, 또는 개인회생 인가 후 12개월 이상 성실상환(완제 후 3년 이내)라면 최대 2,000만 원(개인회생 성실상환자는 최대 500만 원) 범위의 생활안정자금을 받을 수 있습니다. 연 3~4%대, 최장 5년 등 구체 조건이 공지되어 있습니다. 또한 최근 3개월 내 30일 이상 계속된 연체가 있으면 제외되는 등 배제 요건도 명확합니다. 한국자산관리공사

서민금융진흥원 계열 서민금융(햇살론·안전망대출 등): 신용도·소득 요건에 따라 병행 접근이 가능하나, 여기서는 신용회복 단계의 전용 트랙인 신복위·국민행복기금 중심으로 정리합니다. (상품 안내 포털 참조) 서민금융진흥원

핵심은, 위 프로그램들이 “성실상환 이력”을 가장 중요한 자격 신호로 본다는 점입니다. 즉 연체가 끊기고 일정 기간 무결점 상환이 확인되어야 비로소 문이 열립니다.

2) 대표 상품별 핵심 조건: 누가 대상이고 무엇이 제외되나

아래 조건을 만족하면 ‘대상’, 하나라도 걸리면 ‘제외’입니다. 본인 상황을 항목별로 체크해 보세요.

A. 신복위 성실상환자 대출(소액금융)

대상 핵심:

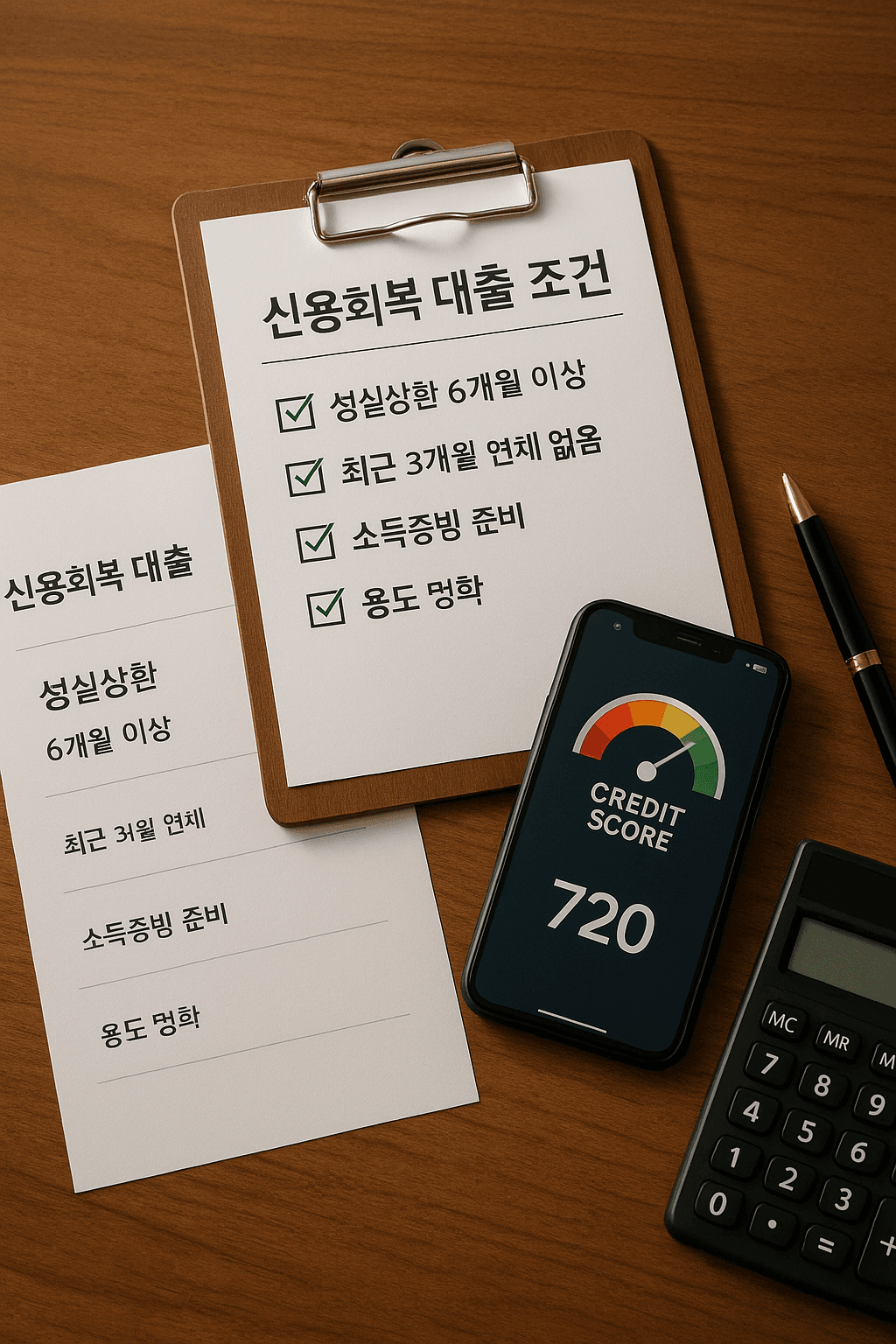

① 신복위 채무조정자 중 6개월 이상 성실상환 중이거나, 최근 3년 이내 완납한 사람

② (타 경로) 개인회생 인가 후 일정 기간(보통 12개월 이상) 성실상환 또는 완제 후 3년 이내

③ 신복위가 별도로 지정한 소액금융 지원대상

→ 신복위 공식 안내 문구에서 ‘성실상환 기간’과 ‘완제 후 3년 이내’ 기준이 명시적으로 제시됩니다. CCRS주요 제외: 최근 신규 연체, 상환여력 부족, 소득 불분명 등(상품·기관 심사 기준에 따름).

B. 신복위 비대면 소액대출

특징: 모바일로 최대 300만 원 범위에서 내부 심사 기준에 따라 실행(1회 한도). 생활형 긴급자금에 적합합니다. 자격은 기본적으로 A와 유사한 성실상환 이력이 전제됩니다. CCRS

C. 국민행복기금(캠코) 소액대출

대상 핵심(요지):

① 캠코·국민행복기금·상록수제일차·신복위와 채무조정 약정을 체결하고 6개월 이상 성실상환 중이거나 완제 후 3년 이내

② 국민행복기금 바꿔드림론/안전망대출 I·II 이용 후 6개월 이상 성실상환 중이거나 완제 후 3년 이내

③ 개인회생 인가 후 12개월 이상 이행 중이거나 이행 완료 후 3년 이내

④ 단, 최근 3개월 내 30일 이상 계속된 연체기록 보유 등은 제외, 소득증빙 필수. 한국자산관리공사

정리 포인트

“6개월 성실상환 / 완제 후 3년”과 “개인회생 12개월 이상”이 공통 자격 축입니다.

“최근 3개월 30일↑ 연체” 등 현재성 연체는 즉시 탈락 요인이므로, 지원 전 반드시 끊어야 합니다. 한국자산관리공사

3) 한도·금리·기간·용도: 현실 숫자로 보는 설계 포인트

한도(예시): 국민행복기금 소액대출은 최대 2,000만 원(개인회생 성실상환자는 최대 500만 원). 신복위 비대면 소액대출은 1회 최대 300만 원. 한국자산관리공사CCRS

금리(예시): 국민행복기금 소액대출 연 3~4%(공지 기준), 신복위 소액금융은 기관·재원별로 상이하나 대체로 저금리 지향. 한국자산관리공사

기간/상환: 국민행복기금은 최장 5년 원리금균등분할, 신복위 소액금융도 유사한 장기 분할 구조(상품별 상이). 한국자산관리공사

자금 용도: 의료·임차·결혼·출산·장례·학자금·사금융 피해예방·자영업 운영·기타 생활안정 등 생활형 필수 지출 중심. 대환·임시 긴급자금으로도 일부 활용 가능(상품·기관 공지에 따름). 한국자산관리공사

실무 팁

한도·금리만 보지 말고, 월 상환능력(가처분)과 자동이체 안정성을 먼저 점검하세요. 장기적으로 연체 0%를 유지할 수 있는 금액이 적정 대출액입니다.

동시다발 신청은 조회 과다로 역효과입니다. 주거래 기관 1곳을 정해 순차 접근하세요.

4) 신청 준비물과 타임라인: 오류 없이 통과하는 체크리스트

A. 사전준비(1주)

성실상환 충족 여부 체크: 신복위/법원/국민행복기금 기준에 맞는지 확인(6개월·12개월·완제 후 3년). 한국자산관리공사

연체 제로 만들기: 최근 3개월 30일↑ 연체가 있으면 즉시 해제 후 2~4주 관리. 한국자산관리공사

소득·세금·사업(재직) 증빙 정리: 급여명세·원천징수·종소세·부가세·사업자등록증 등 최근성/일관성이 핵심.

B. 접수(1일)

신복위: 성실상환자 대출 및 비대면 소액대출(모바일) 경로로 접수. 1회 최대 300만 원 등 공지 조건 확인. CCRS

국민행복기금(캠코): 홈페이지 또는 창구 소액대출 메뉴에서 대상확인 → 심사. 대상·한도·금리·기간이 명시되어 있어 자격 자가진단이 수월합니다. 한국자산관리공사

C. 심사(수일~수주)

핵심 검토 포인트: (1) 성실상환 충족, (2) 최근 연체 유무, (3) 소득증빙의 일관성, (4) 채무 수준 대비 상환여력, (5) 동시다발 조회 여부.

누락/오류가 생기면 심사가 지연되므로, 증빙 파일명·날짜·수치가 서로 일치하는지 마지막에 한 번 더 점검하세요.

D. 실행 & 사후관리

자동이체 캘린더: 급여일 D-2 잔액 확보 → D+2 일괄 인출로 실수 연체 0%.

생활형 입문부터: 휴대폰 할부·공과금 카드납부 같은 반복·필수·소액 거래를 안정적으로 유지하면, 추후 한도 확대/금리 인하 협의가 수월합니다.

5) 승인 가능성을 높이는 루틴 10가지: ‘연체 0%’와 ‘조회 절제’가 답

연체 ‘현재성’ 제거: 접수 전 최근 3개월 30일↑ 연체가 없는 상태를 만들고 2~4주 모니터링. 한국자산관리공사

성실상환 ‘시계’ 맞추기: 6개월/12개월 마디가 자격선입니다. D-Day를 달력에 표시하고 충족 이후 접수. 한국자산관리공사

주거래 1곳 전략: 같은 주에 다기관 신청 금지(조회 과다 방지).

소득증빙 최신화: 급여/세금/매출 자료의 최근성·일관성 확보.

자동이체 구조화: 급여일 D-2/D+2 규칙으로 실수 연체 0%.

체크카드 표준화: 교통·식비·통신 등 반복지출을 체크카드로 묶어 안정 패턴 확보.

비상금 쿠션: 생활비 1~2개월치를 별도 통장에, 유사시 대체자금으로 사용.

용도 명확화: 의료·임차·운영비 등 생활형 필수 지출로 명확히 계획.

대환은 신중히: 금리·기간·수수료 비교 후 월 현금흐름 개선이 확실할 때만.

분기 1회 신용정보 점검: 공공·연체·채무조정 반영 상태를 확인해 오류는 정정 요구로 바로잡기.

참고 링크(1개)

(공식) 국민행복기금 소액대출 안내 — 대상·조건·한도·금리·기간·신청 절차 총정리. 한국자산관리공사

당신이 좋아할 만한

전기자전거 도로교통법 완전 정복: 안전하게 타는 법과 주의사항

엑셀 ‘제한된 보기’ 해제하기: 파일을 자유롭게 다루는 방법