임대료 vs 임차료, 같은 월세를 두고 왜 단어가 갈릴까? 개념·법·실무까지 한 번에 정리a

월세 고지서를 받아 든 임차인은 “이번 달 임차료를 납부했다”고 말하고, 같은 거래를 장부에 적는 임대인은 “이번 달 임대료가 입금됐다”고 적습니다. 똑같이 돈이 오갔는데 왜 이름이 달라질까요? 포털 글과 커뮤니티에서는 두 단어를 마구 섞어…

임대료 연체, 숫자보다 ‘절차’가 먼저다: 해지·명도·지연이자까지 한 번에 끝내는 실전 매뉴얼

임대료가 밀리는 순간, 관계는 쉽게 감정전으로 흐릅니다. 하지만 법과 절차는 감정보다 먼저 움직입니다. 언제까지 얼마가 밀려야 해지가 가능한지, 연체 이자는 몇 퍼센트로 계산하는지, 내용증명·명도소송·강제집행은 어떤 순서로 밟는지, 그리고 상가와 주택이 어떻게 다른지를 아는…

임대료 인상 상한선, 숫자는 5%지만 해석은 전략이다: 주택·상가 ‘증액 캡’ 완전 가이드

임대료 인상은 숫자 싸움처럼 보이지만, 실제로는 법·시점·증빙이 얽힌 전략 게임입니다. 같은 5%라도 언제 적용되는지(갱신 때만인지, 중도에도 되는지), 어디에 적용되는지(월세만인지, 보증금도 포함인지), 누구에게 적용되는지(주택·상가, 환산보증금 기준 이내/이상)에 따라 결과가 완전히 달라지죠. 이 글은 주택과…

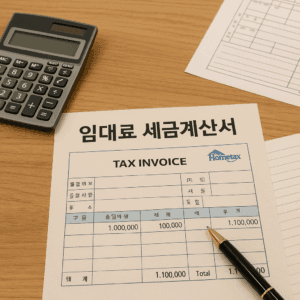

임대료 세금계산서, 어디까지 끊고 무엇을 적을까? 한 번에 끝내는 상가·오피스텔 실무 가이드

월말이면 상가 임대인은 “세금계산서를 어떻게 끊어야 하지?”를, 임차인은 “받은 세금계산서가 맞는 걸까?”를 고민합니다. 같은 ‘월세’라도 주택은 면세라 계산서 자체가 필요 없고, 상가·오피스는 과세라 세금계산서가 필수이며, 여기에 보증금의 간주임대료, 관리비·주차비 같은 부속 항목까지 얽히면…

임대료에 부가세 붙을까? 주택·상가·오피스텔 한 번에 정리

부동산 임대차에서 가장 자주 분쟁이 나는 항목이 바로 부가가치세(VAT) 입니다. 월세에 부가세를 더해 받아도 되는지, 보증금에도 부가세가 붙는지, 관리비·주차비·공용전기료는 어떻게 처리해야 하는지, 그리고 오피스텔처럼 주거와 업무의 경계가 애매한 공간은 어떤 기준을 따르는지까지—계약서 한…

임대료, 어디까지가 ‘임대료’일까? 헷갈리는 경계선까지 한 번에 정리

월세를 내고 있는데 관리비가 갑자기 올랐다거나, 보증금을 돌려받는 날 이자가 어떻게 처리되는지 궁금해진 경험이 있으실 겁니다. 일상에서 가장 자주 접하는 돈이면서도 가장 애매한 개념이 바로 임대료입니다. 집(주택)과 상가(상업용)처럼 상황에 따라 의미와 범위가 조금씩…