생활

생활에 관련된 이야기

생일 혜택,앱·멤버십·쿠폰·결제 습관까지, 놓치면 사라지는 혜택을 붙잡는 완성 공략

한 해 중 유일하게 나를 위한 마케팅이 몰려오는 날이 있습니다. 알림함은 축하 메시지로 가득하고, 쿠폰은 마치 별똥별처럼 짧은 유효기간을 달고 떨어집니다. 설레는 마음으로 시작했지만, 막상 계산대 앞에서 “아, 기간 지났다”는 말 한마디에 공짜…

“놓치면 손해” 임산부 혜택 완전정복: 진료비 바우처부터 분만비 0%까지, 지금 바로 챙길 체크리스트

당신의 일상 속 작은 변화가 미래를 키워내는 시작이라면, 임신 기간의 정책과 제도는 그 변화를 안전하게 감싸 주는 따뜻한 담요에 가깝습니다. 병원에서의 초음파 화면, 약국에서 고른 영양제, 출산을 앞두고 정리하는 가계부까지—모두가 하나의 시간표 위에서…

구리수택행복주택 공영주차장 전기차충전소, 한 번에 끝내는 위치·요금·이용 가이드

전기차를 타고 구리 수택동을 오가다 보면, “도대체 충전은 어디서, 얼마나 빨리, 얼마에 해야 할까?”라는 현실적인 질문부터 떠오릅니다. 특히 구리수택행복주택 단지 인근은 주거·생활 편의시설이 밀집해 ‘집 앞에서 충전’이 가능한지가 체감 편의의 분기점이 되곤 하죠.…

행복주택 입주자격, 소득·자산·연령·무주택 요건까지 한 번에 끝내는 로드맵

부담 가능한 임대료, 직장·학교까지의 짧은 통근/통학 거리, 그리고 안정적인 계약 기간. 행복주택은 이런 조건을 한데 모은 대표 공공임대 브랜드입니다. 하지만 막상 청약 버튼을 누르려 하면 **“나는 자격이 될까?”**라는 질문이 쏟아집니다. 대학생·청년·신혼부부·한부모·고령자·산단근로자… 유형마다 소득·자산·연령·무주택…

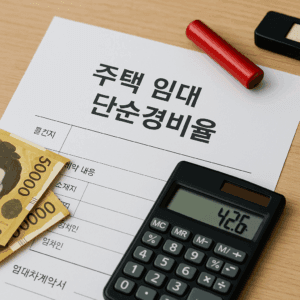

숫자로 이기는 ‘주택 임대 단순경비율’

— 2,400만·7,500만 경계, 42.6% 예시, 분리과세 50·60%까지 한 번에 정리 월세는 매달 쌓이지만, 장부는 매달 밀립니다. 그래서 많은 임대인이 단순경비율을 선택합니다. 장부 없이 국세청이 고시한 비율만큼 비용을 인정받는 방식이죠. 하지만 “나는 단순경비율 대상인지?”,…

주택임대 ‘누수’ 분쟁, 책임·보수·보상까지 한 번에 끝내는 실전 가이드

비 오는 밤, 천장이 젖어들고 벽지가 들뜨는 순간 임대차는 계약서의 문장보다 현장 대응 속도가 중요해집니다. 누수는 원인 파악이 까다롭고, 피해 범위가 넓어지며, 수리·임시 거처·세입자 보호까지 돌아볼 게 한둘이 아닙니다. 더구나 “누가 고치고, 누가…