생활비 절약

생활·절약 카테고리에서는 고정비 줄이기, 저축, 신용카드 사용, 생활비 관리, 벌금과 일상 비용 절감에 도움이 되는 정보를 정리합니다. 실제 생활에서 바로 확인할 수 있는 기준과 주의사항을 중심으로 안내합니다.

“개인회생 변제금 3회 연체” 그 순간부터 시작되는 진짜 위기 관리 시나리오

갑작스러운 소득 공백이나 예기치 못한 지출이 겹치면, 잘 굴러가던 개인회생 변제도 삐걱거리기 시작합니다. 특히 ‘3회 연체’라는 경계선을 넘는 순간, 단순한 지연 납부가 아니라 변제계획 자체가 흔들리고, 결국 절차 폐지로 이어질 수 있다는 현실을…

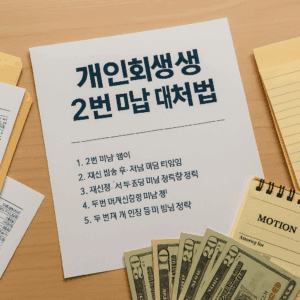

개인회생 2번 미납, 아직 끝난 게 아니다: 폐지 전 살리는 7일·30일 타임라인과 재신청까지 완벽 대응

변제금 자동이체를 걸어 두었는데도 통장에 잔액이 모자라거나, 갑자기 병원비가 나가 한 달 치를 못 냈다면, 그 순간부터 시계는 빠르게 돌아가기 시작합니다. 특히 ‘2번 미납’은 법원이 “성실성은 있지만 위험 신호”로 보는 경계선이어서, 세 번째…

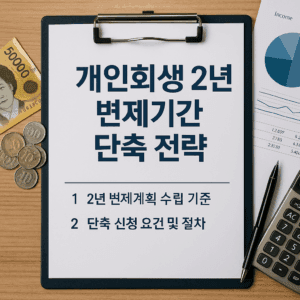

개인회생 2년, 정말 가능할까? ― 변제기간 단축 조건부터 실전 제출 전략까지 한 번에 정리

개인회생이라고 하면 대부분 “3년은 꼬박 갚아야 한다”는 말을 떠올립니다. 하지만 실제로는 법이 정한 상한(최대 5년)만 있을 뿐, 사정에 따라 2년 정도로 ‘단축’되는 사례도 존재합니다. 물론 아무나 되는 건 아니죠. 법원이 요구하는 건 “형평성과…

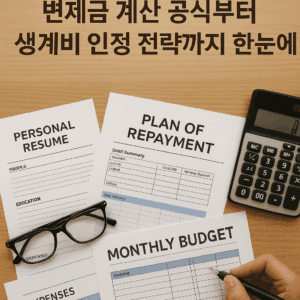

개인회생 1인생계, 숫자로 만든 방패: 최저·추가 생계비로 변제금 낮추는 완전 가이드

혼자 버티는 삶은 고정비를 줄이기 어렵고,突發的(돌발) 지출은 더 아프게 다가옵니다. 그래서 개인회생을 준비하는 1인 가구에게 가장 먼저 필요한 건 “법원이 인정해 주는 생계비의 정확한 범위를 확보해 변제금을 최소화하는 전략”입니다. 법원은 통상 보건복지부가 고시한…

개인회생 1인 가구, 최저생계비부터 면책까지: 숫자로 읽고 전략으로 줄이는 변제금

혼자 벌어 혼자 살아가는 1인 가구에게 개인회생은 ‘법이 허락한 두 번째 기회’이자 ‘매달 숨통을 틔워주는 계산’입니다. 그러나 실제로 서류를 펼쳐보면 “내 소득에서 정확히 얼마를 변제해야 하지?”, “최저생계비는 어떤 기준으로 잡히지?”, “3년이면 끝난다는데 예외는…

“개인회생이 끝났다고 끝이 아니다” 면책 이후 5년, 신용과 일상을 다시 세우는 법

길고 긴 변제 기간을 버티고 드디어 면책결정을 받았다면, 마음 한켠에서 “이제 모든 게 끝났다”는 안도감이 올라옵니다. 하지만 현실은 조금 더 섬세합니다. 법적으로 채무는 대부분 소멸되지만(예외도 존재), 신용정보는 일정 기간 남고, 금융생활은 다시 ‘초기화’…