개인회생 ‘퇴직금 정산’ 제대로 하는 법: 청산가치·압류금지 1/2·변제계획 변경까지

개인회생을 준비하거나 진행 중인 직장인에게 퇴직금은 단순한 ‘한 번에 들어오는 큰돈’이 아니라, 인가 가능성·월 변제금·최종 탕감 폭을 동시에 흔드는 핵심 변수입니다. 왜냐하면 퇴직금(또는 퇴직연금)은 사건의 타이밍과 수령 방식(일시금/연금형), 그리고 압류금지 범위와 개인회생재단 포함…

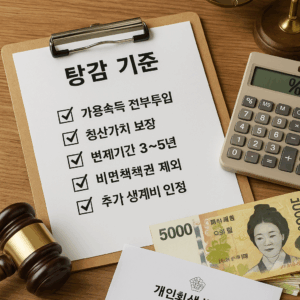

개인회생 ‘탕감 기준’ 완벽 가이드: 생계비 60%, 청산가치, 기간설계까지 한 번에 끝내기

“개인회생을 하면 어느 정도가 탕감되나요?”라는 질문의 이면에는 사실 어떤 기준을 충족해야 법원이 탕감을 허용하는가라는 더 큰 물음이 숨겨져 있습니다. 개인회생은 정해진 고정 ‘탕감률’이 존재하는 제도가 아니며, 가용소득 전부투입 원칙과 청산가치 보장 원칙, 그리고…

개인회생 ‘탕감 금액’ 제대로 계산하는 법: 법원이 인정하는 공식과 실전 전략

개인회생에서 탕감 금액은 운에 맡기는 숫자가 아닙니다. 법이 정한 원칙(가용소득 전부투입, 청산가치 보장)과 법원이 매년 고시된 수치를 반영해 산출하는 생계비 기준을 토대로, 소득·가족구성·재산상태·우선변제 채무 등을 정교하게 대입하면 비교적 예측 가능하게 계산할 수 있습니다.…

개인회생절차 개시결정 후 30일 로드맵과 보정 없이 가는 운영 전략

접수·보정의 긴 터널을 지나 개시결정이 떨어지는 순간, 대부분의 채무자는 안도와 동시에 새로운 걱정에 휩싸입니다. “이제 압류는 멈추는 건가?”, “첫 변제금은 언제부터 내야 하지?”, “채권자가 바뀌었는데 목록을 어떻게 고치지?” 같은 질문이 꼬리를 물죠. 핵심은…

“있는 그대로, 설득되게” 개인회생 진술서 쓰는 방법 완벽 가이드

숫자는 변제계획이 설명하지만, 사람의 이야기를 대신해 주지는 못합니다. 개인회생에서 ‘진술서’는 바로 그 빈칸을 채우는 유일한 문서로, 채무 발생의 맥락·현재 생활의 현실·회생 의지와 실행 계획을 한 번에 보여 주는 증거이자 설득의 장치입니다. 법원은 전자소송으로…

팔지 않고 지키는 개인회생 재산보유 전략

청산가치·별제권·보유요건을 한 번에 정리 개인회생을 알아보는 분들이 가장 두려워하는 지점은 “집과 차, 전세보증금, 보험까지 결국 다 팔아야 하나?”라는 질문입니다. 결론부터 말하면, 개인회생은 무조건 처분이 아니라 청산가치 보장의 원칙을 충족하는 범위에서 재산을 ‘보유’할 수…