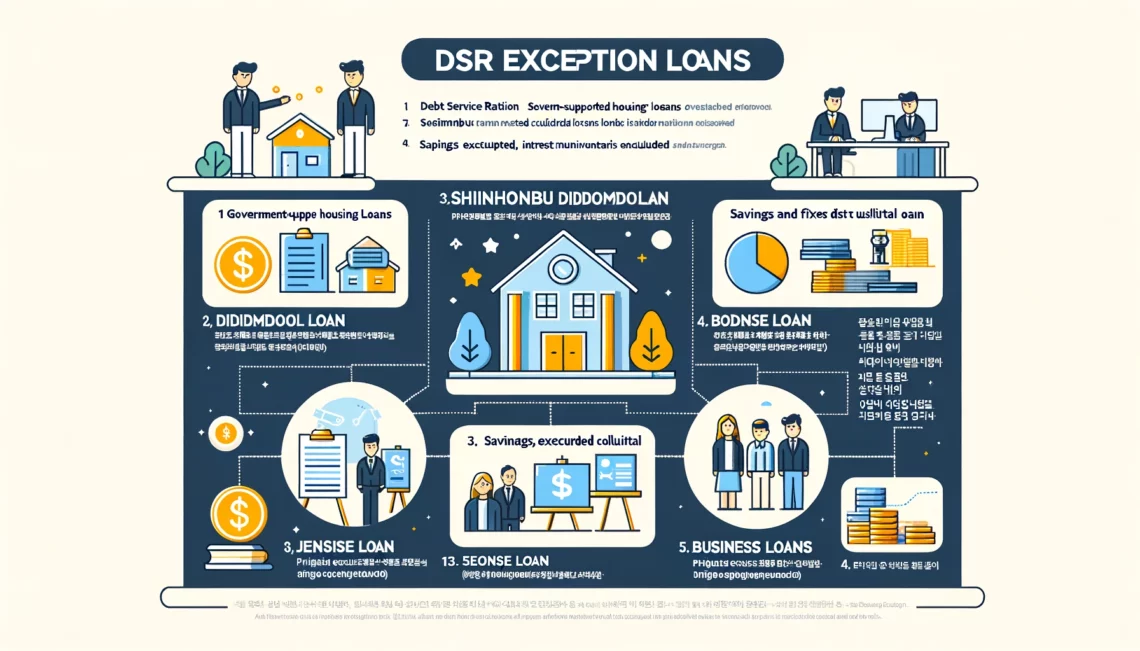

DSR 규제 예외 대출 상품 알아보기

2024년부터 DSR(총부채원리금상환비율) 규제가 확대되면서, 대부분의 대출 상품이 이에 포함되지만, 일부 예외가 적용되는 대출 상품도 존재합니다. 아래는 주요 DSR 규제 예외 대출 상품에 대한 설명입니다:

정부지원 주택담보대출

- 내집마련디딤돌대출: 일정 소득 이하의 무주택자만 대출 가능하며, DTI(총부채상환비율) 규제가 적용됩니다.

- 신혼부부디딤돌대출: 신혼부부를 위한 대출로, DTI 규제 적용.

- 보금자리론: 일정 소득 조건을 충족하는 무주택자에게 제공되며, DTI 규제 적용.

- 신생아특례디딤돌대출: 신생아가 있는 가정을 위한 대출로, DTI 규제 적용.

이들 대출은 DSR 대신 DTI 규제가 적용되어 상대적으로 소득 대비 대출 한도를 넉넉하게 받을 수 있습니다.

전세자금 대출

- 전세자금 대출의 경우, 원금은 DSR 계산에서 제외되고, 이자만 포함됩니다. 이는 임차인의 주거 안정성을 위해서입니다. 그러나 전세자금 대출에 대한 규제는 강화될 가능성이 있습니다.

예적금 담보대출

- 예적금 담보대출은 예적금을 담보로 한 대출로, DSR 규제의 예외 대상입니다. 따라서 다른 대출에 비해 한도가 더 높게 설정될 수 있으며, 단기적인 자금 수요를 충족시키는 데 유리합니다 ..

사업자 대출

- 개인 사업자를 위한 대출은 주택담보대출 규제의 대상이 아니며, DSR 규제가 적용되지 않습니다. 이는 사업 운영에 필요한 자금을 원활히 조달하기 위해서입니다.

특례 보금자리론

- 특례 보금자리론은 DTI 규제를 적용받아, 소득 대비 대출 한도를 높게 설정할 수 있습니다. 이는 저소득층을 위한 금융 상품입니다.

DSR 규제 예외 대출의 활용

이러한 예외 대출 상품을 활용하면, DSR 규제를 피하면서도 필요한 자금을 확보할 수 있습니다. 특히 소득이 낮거나 불규칙한 경우, 또는 부채가 많은 경우에 유용할 수 있습니다. 예외 대출 상품을 활용하려면 각 상품의 자격 요건과 조건을 꼼꼼히 확인하는 것이 중요합니다.

끝.