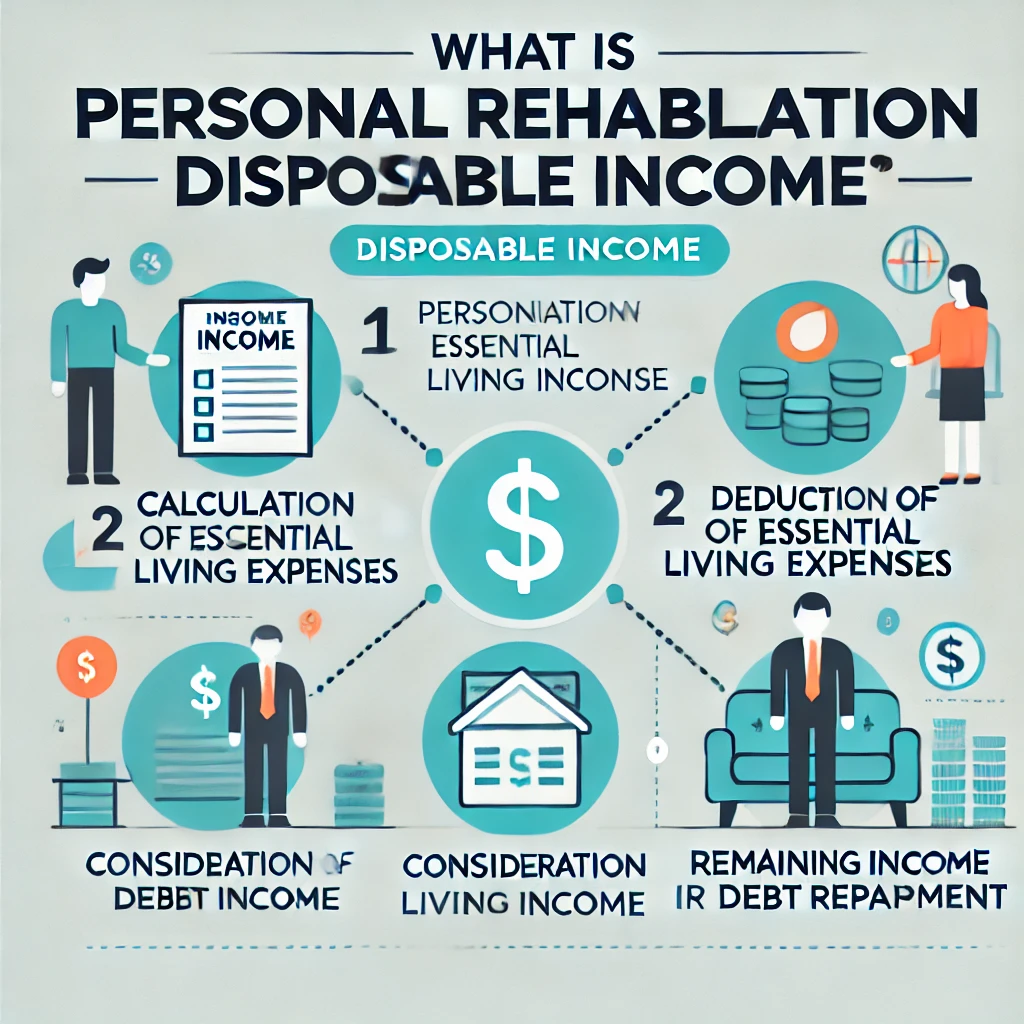

개인회생 가용소득 산정 방법

개인회생 가용소득은 개인회생 절차에서 채무자가 변제 계획을 수립할 때 기준이 되는 소득입니다. 가용소득은 채무자가 매월 벌어들이는 소득에서 생활에 필수적인 지출(최저생계비 등)을 제외한 금액을 의미합니다. 이 금액이 바로 채무 변제에 사용할 수 있는 소득으로, 변제 계획에서 중요한 역할을 합니다.

가용소득의 산정 방법

- 소득의 계산:

- 채무자의 월 소득에서 세금, 국민연금, 건강보험료 등 법정 공제 항목을 차감한 후, 순수익을 계산합니다. 여기에 부양가족이 있는 경우, 가족 수에 따라 생계비가 추가로 공제됩니다.

- 최저생계비 공제:

- 가용소득을 산정할 때 가장 먼저 공제되는 항목은 최저생계비입니다. 최저생계비는 정부가 정한 기준에 따라 결정되며, 이는 채무자가 본인과 가족의 생계를 유지하기 위해 반드시 필요한 금액입니다. 이 금액을 제외한 나머지 금액이 채무 변제에 사용할 수 있는 가용소득이 됩니다.

- 부양가족 고려:

- 채무자가 부양해야 할 가족이 있는 경우, 부양가족의 수에 따라 가용소득에서 더 많은 금액이 공제됩니다. 예를 들어, 자녀가 많을수록 최저생계비가 높아져, 가용소득이 줄어들 수 있습니다.

- 추가 공제 항목:

- 가용소득 계산 시, 일부 추가 공제 항목이 인정될 수 있습니다. 예를 들어, 특별한 치료비나 교육비가 필요한 경우, 법원에서 이를 고려해 공제를 허용할 수 있습니다.

가용소득의 중요성

- 변제 계획의 기초: 가용소득은 채무자가 매달 얼마를 변제할 수 있을지 결정하는 중요한 요소입니다. 법원은 가용소득을 바탕으로 채무자의 변제 계획이 현실적이고 이행 가능하다고 판단해야 개인회생 절차를 승인하게 됩니다.

- 채무자의 생계 보호: 가용소득 산정에서 최저생계비를 공제하는 것은 채무자가 채무를 갚으면서도 기본적인 생활을 유지할 수 있도록 하기 위한 것입니다. 법원은 채무자가 과도한 부담을 지지 않도록 가용소득을 적절히 조정합니다.

결론

가용소득은 개인회생 절차에서 변제 계획을 수립하는 데 핵심적인 역할을 합니다. 채무자는 자신의 가용소득을 정확히 산정하여 현실적인 변제 계획을 세워야 하며, 이를 통해 법원의 승인을 받을 수 있도록 해야 합니다. 가용소득이 적절히 산정되지 않으면, 변제 계획의 이행이 어려워질 수 있으며, 개인회생 절차가 성공적으로 완료되지 않을 위험이 있습니다.

끝.

관련 글 바로가기