“건강보험료 독촉, 압류 예고까지 왔다면”

72시간 대응 매뉴얼: 연체금 ‘일할 계산’ 멈추고 압류를 비켜가는 실전 가이드

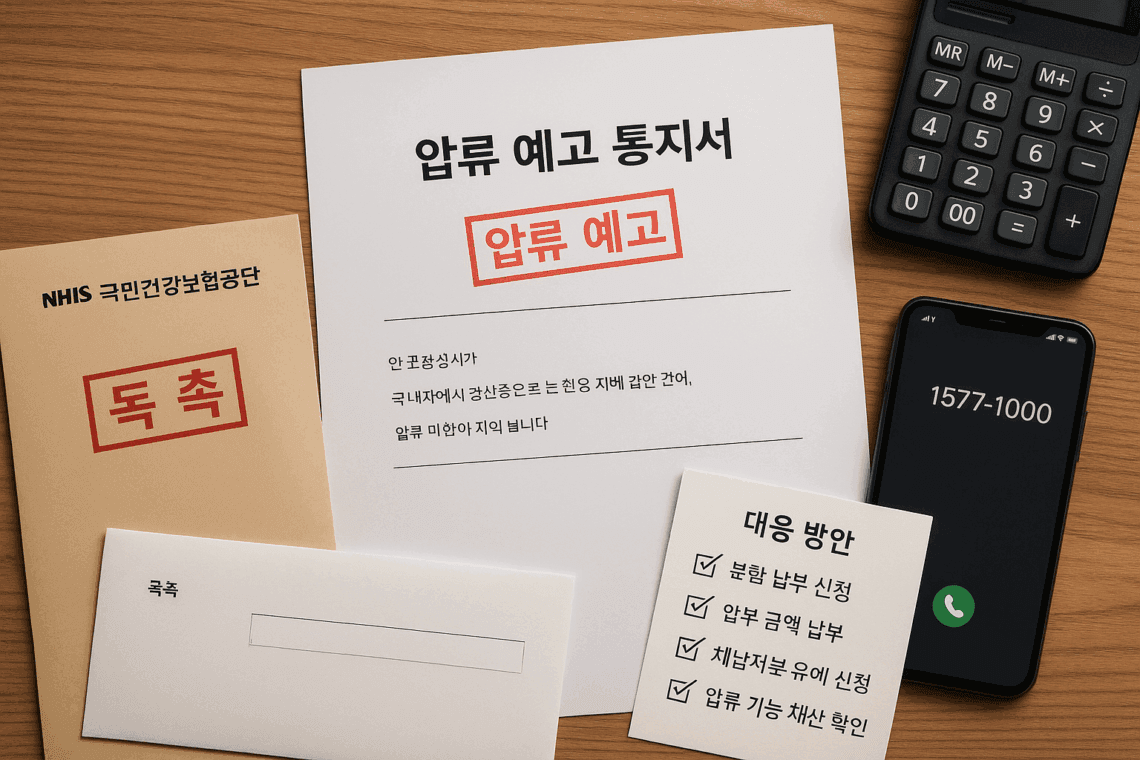

책상 위에 ‘독촉’ 봉투와 ‘압류 예고 통지서’가 동시에 놓인 순간, 누구나 심장이 철렁합니다. 하지만 봉투를 덮어두는 그 시간에도 연체금은 ‘하루 단위(일할)’로 불어나고, 정해진 기한을 넘기면 국세 체납처분의 예(예금·급여·자동차·부동산 압류 등)가 작동할 수 있습니다. 반대로 오늘 지금, 분할납부 의사표시 → 일부 선납 → 유예 신청의 순서만 밟아도 손실 곡선을 즉시 꺾을 수 있습니다. 이 글은 실제 우편물이 도착한 독자를 위해 법적 근거·기한·연체금 계산식과 분할납부·체납처분 유예 절차, 압류 제한(급여·예금 보호 기준), 피싱/브로커 대처법까지 ‘뉴스 해설’처럼 정리했습니다. 핵심 근거는 보건복지부 고시와 생활법령, 공단 안내로 확인하실 수 있습니다. 보건복지부 대표홈페이지+2한국보건산업진흥원+2

목차

왜 ‘독촉→압류 예고’가 이어지나: 법적 구조 한눈에

연체금은 하루로 쌓인다: 30일 전후 이중 계산식과 상한

72시간 매뉴얼: 분납·일부 선납·유예 신청의 올바른 순서

압류 제한 규정 체크: 급여 1/2, 예금 185만 원, 생계비 통장 이슈

피싱·브로커 구별법 & Q&A: “대납·대납 대출” 제안엔 이렇게

1) 왜 ‘독촉→압류 예고’가 이어지나: 법적 구조 한눈에

건강보험료(및 각종 징수금)는 법정 납부기한을 넘기면 국민건강보험공단(공단)이 ‘기한을 정해 독촉’할 수 있고, 독촉장의 납부기한은 10~15일로 정합니다. 이 기한까지도 납부가 이뤄지지 않으면 보건복지부 장관 승인 하에 국세 체납처분의 예로 재산압류·추심 절차로 넘어갈 수 있습니다. (생활법령 요약 참조) 한국보건산업진흥원

정기 고지서는 원칙적으로 납부기한 약 10일 전 발부가 운영 기준이며, 전자고지·우편의 도달 기록은 지사에서 확인할 수 있습니다. 늦게 받아 피해가 있었다면 발송·도달 이력 확인부터 하세요. 한국보건산업진흥원

2) 연체금은 하루로 쌓인다: 30일 전후 이중 계산식과 상한

연체금은 월 단위가 아닌 ‘일할(하루)’로 계산됩니다. 핵심 구조는 다음과 같습니다.

첫 30일(보험료 등): 체납액 × 1/1500 × 체납일수 → 상한 2%

31일 이후 추가(보험료 등): 1/6000 × 체납일수 추가 → 총 상한 5%

기타 징수금: 첫 30일 1/1000(상한 3%), 이후 1/3000 추가 → 총 상한 9%

이 구조 때문에 오늘 일부라도 먼저 납부하면 체납일수가 줄어 연체금 증가 속도가 즉시 둔화됩니다. 2020년 이후 제도 정비로 보험료 연체금의 총 상한이 5%로 낮아진 점도 함께 기억하세요. (공단 안내·보도자료 요약) 국민건강보험공단+1

예시(개념 이해용): 체납액 20만 원을 15일 늦추면

20만 × (1/1500 × 15) ≈ 2,000원(1%) 수준의 연체가 1차로 발생. 31일을 넘기면 추가 일할이 얹히며 총 상한 5%를 향해 빨라집니다. 국민건강보험공단

3) 72시간 매뉴얼: 분납·일부 선납·유예 신청의 올바른 순서

Day 0 — 우편을 받은 즉시

지사/콜센터(1577-1000)에 분할납부 의사를 먼저 표시합니다.

가능한 금액 일부라도 선납해 ‘일할 연체’의 기초 금액을 줄입니다.

독촉장에 적힌 납부기한(10~15일)을 달력·휴대폰에 이중 알림으로 등록합니다. 한국보건산업진흥원

Day 1~2 — 증빙 준비 & 유예 요건 점검

소득 급감·질병·재난·긴급복지 대상이라면, 2024년 제정된 보건복지부 고시(제2024-105호)에 근거해 체납처분 유예(6개월, 1회)를 신청하세요. 요건 충족 시 연체금 면제까지 가능합니다. 필요한 증빙(치료비 영수증, 휴·폐업 사실, 소득감소 자료 등)을 모아 유예 신청서로 묶습니다. 보건복지부 대표홈페이지

Day 3 — 상환 스케줄 확정

지사와 월별 상환 스케줄을 확정합니다. 고시는 최저보험료 세대의 분납 하한(월 보험료의 50%) 등 분납 기준을 구체화해 ‘아예 못 내서 방치’하는 상황을 줄였습니다. 이후 자동이체 + D-3 리마인더로 재체납을 원천 차단하세요. (제정·일부개정 고시 참조) 보건복지부 대표홈페이지+2보건복지부 대표홈페이지+2

4) 압류 제한 규정 체크: 급여 1/2, 예금 185만 원, 생계비 통장 이슈

압류 예고가 왔다고 해서 모든 재산이 곧바로 전부 압류되는 것은 아닙니다. 민사집행법·국세징수법에는 압류 제한이 정해져 있습니다.

급여채권: 원칙적으로 총액의 1/2은 압류 금지. 다만 최저 생활보장 취지의 최저액(월 185만 원) 기준도 함께 적용됩니다. (민사집행법·시행령, 생활법령 요약) 법률정보센터+1

예금(소액 금융재산): 통장 잔액의 185만 원까지는 압류 금지(생활법령 요약). 다만 실제로는 여러 은행 계좌가 섞여 있을 수 있어 보호 금액을 분리해 돌려받는 절차가 번거롭다는 지적도 있습니다. (언론 보도) Easy Law+1

생계비 통장 제도화: ‘1인 1계좌 생계비 통장’ 법안이 2025년 통과되어 향후 시행 예정입니다. 아직 현장에서 완전히 적용된 것은 아니므로, 시행 시점·세부 규칙을 반드시 확인하세요. Nate News

실무 팁: 압류 통보를 받으면 곧바로 압류금지채권 범위 확인서(은행/법원 제출용)를 준비해 보호 금액 반환을 요구하고, 동시에 분납·유예 절차를 가동해 추가 압류 진행을 막으세요. Easy Law

5) 피싱·브로커 구별법 & Q&A: “대납·대납 대출” 제안엔 이렇게

도메인 확인: 결제 링크가 nhis.or.kr이 아니면 즉시 의심하고 클릭 금지. 공단은 임의 이메일로 체납 납부를 요구하지 않습니다. (공단 모의계산·안내 페이지) 국민건강보험공단

‘대납·대납 대출’ 제안: 공단이 운영하는 공식 제도는 분납·유예뿐입니다. 대납 중개는 제도 근거가 없으며, 개인정보·수수료를 노린 브로커/피싱 가능성이 큽니다. (보건복지부 고시·생활법령으로 간접 확인) 보건복지부 대표홈페이지+1

자주 묻는 질문

Q. 독촉장 한 장으로 세대 전체에 효력이 있나요?

A. 유형에 따라 세대·사업장 단위 특례가 적용될 수 있습니다. 구체 적용은 관할 지사에서 확인하세요. (생활법령 요약) 한국보건산업진흥원Q. 납부를 몇 일만 미뤄도 큰가요?

A. 연체금은 하루 단위로 붙고, 30일 전후로 산식이 달라집니다. 오늘 일부 선납이 유리합니다. (공단 안내·연체금 모의계산) 국민건강보험공단Q. 전액이 어려운데 압류만은 피하고 싶습니다.

A. 분납 승인 + 일부 선납이 1순위, 유예(요건 충족 시 6개월·연체금 면제 가능)가 2순위입니다. (보건복지부 고시) 보건복지부 대표홈페이지

믿을만한 링크(공식)

보건복지부 「건강보험료 분할납부 및 체납처분 유예에 관한 고시」(제정·일부개정 공지, 시행 2024.7.1). 보건복지부 대표홈페이지

[무단 전재, 재배포 금지]

관련 글 바로가기

✔농어촌에 살면 건보료가 줄어든다? 모르면 놓치는 ‘건강보험료 농어촌 경감’ 핵심 가이드

✔“10일의 마감선”을 이해하면 돈이 아깝지 않다: 건강보험료 ‘납부기간’ 완벽 가이드

✔‘상위 10% 컷’의 진실: 건강보험료 감면, 줄이는 합법적인 방법

✔건강보험료 감면 완벽 가이드 — 휴직·섬·농어촌·재난·장애인까지 한 번에

✔내 월급에서 빠지는 건강보험료 금액, 한 번에 계산하는 법

✔헷갈리는 건강보험료 상한액 한 번에 끝내기 — 직장·지역, ‘본인부담상한제’까지 깔끔 정리

댓글 4개

2 minute football unblocked

This article is incredibly helpful for anyone facing health insurance delinquency. The clear steps on payment, exemptions, and fraud prevention give much-needed relief and guidance.2 minute football unblocked

how to play crazy cattle 3d

This article is super helpful! It clearly explains the process and how to avoid penalties, like the escalation from reminders to property seizure. The step-by-step guide is super practical for anyone facing this situation.how to play crazy cattle 3d

Brian Thomas

This article is incredibly helpful! It clearly explains the process and steps to avoid debt escalation, making it easier to manage health insurance premiums effectively.schedule 1

핑백 :