헷갈리는 건강보험료 상한액 한 번에 끝내기 — 직장·지역, ‘본인부담상한제’까지 깔끔 정리

“상한액이 걸리면 더 이상 안 오른다던데, 정확히 어디까지일까?” 건강보험에는 두 가지 ‘상한’이 공존합니다. 하나는 매달 내는 건강보험료의 상한액(프리미엄 캡)이고, 다른 하나는 1년 동안 병원에 낸 본인부담금의 상한액(본인부담상한제, OOP 캡)입니다. 이름이 비슷해 자주 혼동되지만 적용 대상과 계산 방식, 기준이 전혀 다르죠. 아래에서 직장·지역가입자별 보험료 상한을 숫자로 딱 짚고, 본인부담상한제의 분위(소득구간)별 한도, 사전급여/사후환급 흐름까지 한 번에 정리해 드립니다.

“난 상위 10%일까?” — 2025년 건강보험료 상위 10% 금액 한 번에 끝내는 판별 가이드

목차

‘상한액’은 두 종류다: 보험료 상한 vs. 본인부담상한제

직장가입자 보험료 상한: 보수월액·소득월액의 차이와 숫자

지역가입자·소득월액 상한: 실제로 어디까지 오를까

본인부담상한제 요점 정리: 소득분위별 한도와 최고상한

자주 묻는 질문(FAQ) & 셀프 체크리스트

1) ‘상한액’은 두 종류다: 보험료 상한 vs. 본인부담상한제

보험료 상한(프리미엄 캡): 매달 부과되는 건강보험료에 상한이 있어, 일정 수준을 넘으면 더 이상 늘지 않습니다. 이 상한은 직장가입자(보수월액·소득월액)와 지역가입자에 각각 적용됩니다. 관련 고시는 ‘월별 건강보험료액의 상한과 하한’으로 고시·시행됩니다. 법제처

본인부담상한제(OOP 캡): 1년 동안 병원·약국 등에서 본인이 낸 급여 본인부담금이 소득구간별 상한을 넘으면 초과분을 돌려주는 제도입니다. 사전급여(요양기관이 공단에 직접 청구)와 사후환급(연말 정산 후 환자에게 지급) 방식이 있으며, 제도의 정의와 절차는 공단·정부 자료에서 확인할 수 있습니다. 국민건강보험공단+1

2) 직장가입자 보험료 상한: 보수월액·소득월액의 차이와 숫자

핵심 숫자

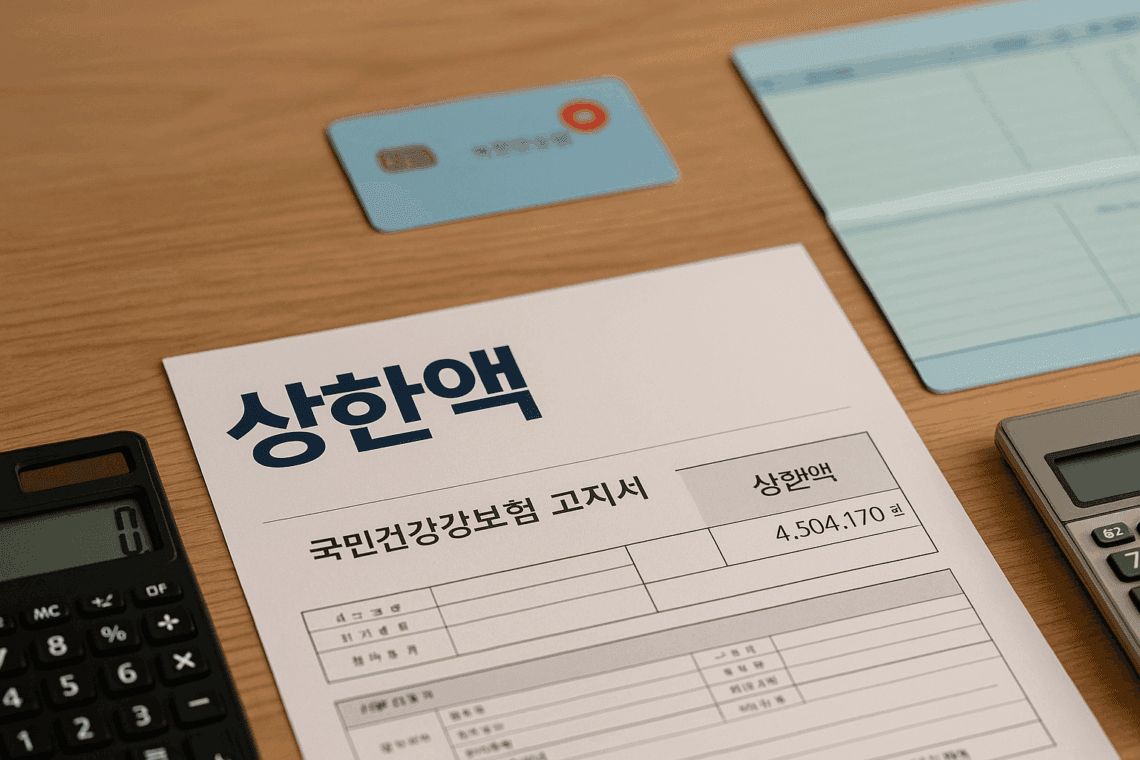

보수월액 보험료 상한(회사+근로자 합산): 9,008,340원/월. 직장인은 회사와 절반씩 내므로 본인 부담 상한은 4,504,170원/월입니다. 이 상한은 해당 연도의 1월 1일부터 12월 31일까지 적용됩니다. 법제처

보험료율은 동결되어 7.09%가 적용됩니다(직장·지역 동일 요율). 상한에 바로 닿는 급여 수준을 가늠할 때 참고합니다. 보건복지부 대표홈페이지

보수월액 vs. 소득월액

예시 계산(간단 로직)

월급 × 7.09% × 1/2(회사·본인 절반) → 산출 보험료가 4,504,170원에 도달하면 그 이상은 더 부담하지 않습니다. (장기요양보험료는 별도 부과) 보건복지부 대표홈페이지+1

3) 지역가입자·소득월액 상한: 실제로 어디까지 오를까

지역가입자(자영업 등)도 월 보험료 상한이 존재하며, 월 4,504,170원이 상한입니다. 소득·재산 점수가 아무리 높아도 이 한도를 넘겨 부과되지는 않습니다. 법제처

직장가입자의 소득월액 보험료(급여 외 소득에 대한 추가 보험료) 역시 월 4,504,170원 상한이 동일하게 적용됩니다. 급여 부분과 별개로 계산·부과되며, 이 추가 보험료만으로 상한에 닿을 수도 있습니다. 법제처

체감 포인트

4) 본인부담상한제 요점 정리: 소득분위별 한도와 최고상한

개념: 연간 의료비 중 급여 본인부담금 합계가 소득분위별 상한을 넘으면 초과분을 공단이 환급(또는 사전급여로 미리 처리)합니다. 비급여·선별급여·상급병실료 차액 등은 원칙적으로 제외됩니다. 제도 설명과 환급 흐름은 정부 안내자료를 참고하세요. 국민건강보험공단+1

분위(소득구간)별 상한(예시): 저소득~고소득으로 갈수록 연간 상한이 올라가며, 최고상한은 826만 원입니다. 또한 요양병원 입원 120일 초과 시 상한이 더 높게 적용되는 별도 규정이 있습니다. (세부 표는 병원협회 공지·공단 안내 참조) 대한병원협회+1

실무 팁

5) 자주 묻는 질문(FAQ) & 셀프 체크리스트

Q1. ‘보험료 상한’에 닿는 급여 수준은?

A. 보수월액 보험료 상한과 보험료율(7.09%)을 역산하면 월 보수 약 1억 2,706만 원 부근에서 본인부담이 상한(4,504,170원)에 도달하게 됩니다. 회사가 절반을 부담하므로 본인 분은 여기서 고정됩니다. 한국경제+1

Q2. 지역가입자도 상한이 있나요?

A. 있습니다. 지역가입자 월 보험료도 4,504,170원이 상한입니다. 법제처

Q3. 장기요양보험료도 상한에 포함되나요?

A. 건강보험료 상한 규정과는 별도로 장기요양보험료는 별도 부과됩니다. (건강보험 요율 7.09%는 유지) 보건복지부 대표홈페이지

Q4. 본인부담상한제에서 비급여는 환급되나요?

A. 아닙니다. 급여 본인부담금만 상한액 산정에 포함됩니다. 사전급여/사후환급 절차는 정부·공단 안내를 참고하세요. 국민건강보험공단+1

Q5. 요양병원에 오래 입원하면 한도가 다르다던데요?

A. 네. 요양병원 입원 120일 초과 시 별도 상한이 적용됩니다. 대한병원협회

핵심만 쏙! 숫자 요약

직장가입자 보수월액 보험료 상한(합산): 9,008,340원/월 → 본인부담 상한 4,504,170원/월. 법제처

직장 소득월액·지역가입자 월 보험료 상한: 4,504,170원/월. 법제처

보험료율: 7.09%(동결 유지). 보건복지부 대표홈페이지

본인부담상한제 최고상한: 826만 원(요양병원 120일 초과 시 별도 규정). 대한병원협회+1

셀프 체크리스트

내 급여×7.09%×1/2가 4,504,170원 이상인가? → 그렇다면 급여 구간은 상한 도달. 보건복지부 대표홈페이지+1

급여 외 소득에 부과되는 소득월액 보험료가 4,504,170원에 닿았는가? → 소득월액 파트 상한 도달. 법제처

1년 본인부담금 합계가 내 소득분위 상한을 넘었는가? → 사전급여/사후환급 대상 확인. Korea.kr

[무단 전재, 재배포 금지]