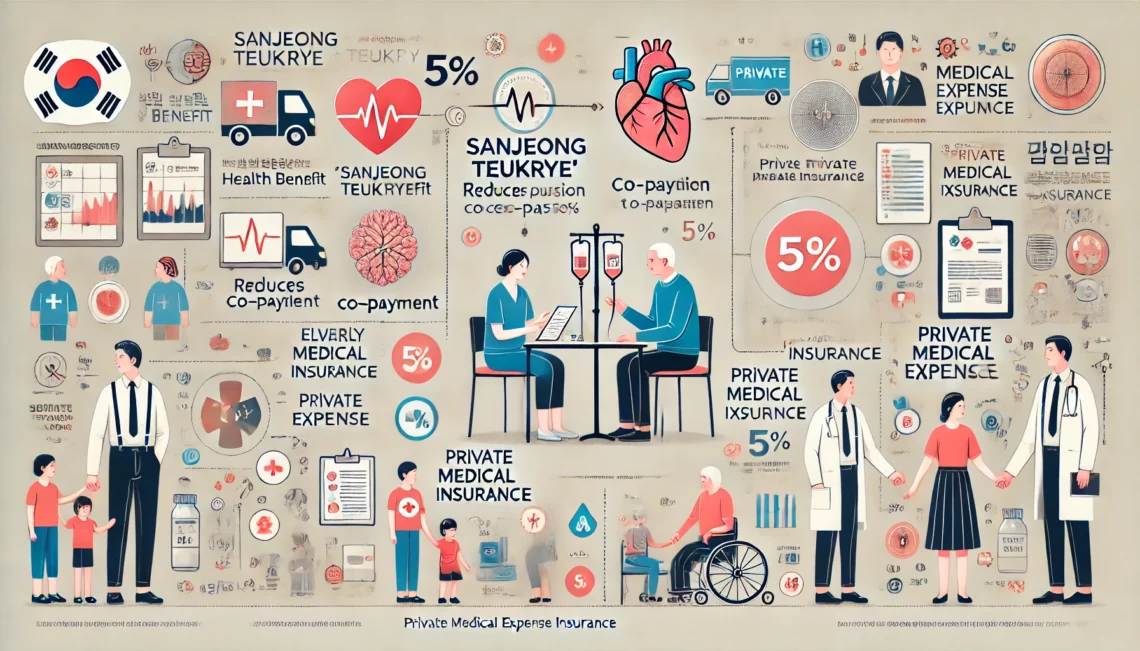

산정특례와 실비보험의 적용 알아보

산정특례와 실비보험(실손보험)은 모두 의료비 부담을 줄이기 위한 제도이지만, 두 제도는 성격과 적용 방식이 다릅니다. 산정특례는 특정 중증질환자와 희귀난치성질환자에게 건강보험 혜택을 강화해주는 제도이며, 실비보험은 개인이 가입하는 민간 보험으로, 발생한 의료비를 보장해주는 상품입니다. 두 제도를 함께 이용할 경우, 의료비 부담을 더욱 효과적으로 줄일 수 있습니다.

산정특례와 실비보험의 개요

1. 산정특례

- 목적: 중증질환자와 희귀난치성질환자의 의료비 부담 경감

- 대상 질환: 암, 심장질환, 뇌혈관질환, 희귀난치성질환 등

- 혜택: 건강보험 적용 본인 부담금이 5%로 경감

- 적용 절차: 대상 질환 진단 후 산정특례 신청 및 등록

2. 실비보험

- 목적: 개인이 발생한 의료비를 보장

- 대상: 모든 질환 및 상해에 대해 보장

혜택: 실제 발생한 의료비의 일정 비율을 보험금으로 지급

- 가입 절차: 개인이 보험사와 계약 체결 후 보험료 납부

산정특례와 실비보험의 상호작용

산정특례와 실비보험을 함께 이용하면, 산정특례로 경감된 본인 부담금에 대해 실비보험에서 추가 보장을 받을 수 있습니다. 예를 들어, 산정특례로 인해 본인 부담금이 5%로 줄어든 경우, 이 5%에 해당하는 금액을 실비보험에서 보장받을 수 있습니다.

예시: 산정특례와 실비보험의 적용

- 암 환자의 경우

- 진료비: 총 1,000만 원

- 산정특례 적용 후 본인 부담금: 50만 원 (총 진료비의 5%)

- 실비보험 적용: 산정특례로 경감된 50만 원 중 실비보험 약관에 따라 본인 부담금을 제외한 나머지 금액 보장

- 적용 예시

- 총 진료비: 1,000만 원

- 산정특례 적용 후 본인 부담금: 50만 원 (5%)

- 실비보험 보장 비율: 90% (본인 부담금 10%)

- 실비보험 지급액: 45만 원 (50만 원의 90%)

- 최종 본인 부담금: 5만 원 (50만 원의 10%)

유의사항

- 산정특례 신청: 반드시 주치의와 상담하여 해당 질환에 대해 산정특례 등록을 진행해야 합니다.

- 실비보험 약관 확인: 실비보험의 보장 내용과 본인 부담금 비율을 정확히 확인해야 합니다.

- 중복 보장 확인: 일부 보험사는 산정특례와 같은 정부 혜택을 받은 후 남은 금액에 대해 실비보험을 적용하므로, 중복 보장 여부를 확인해야 합니다.

결론

산정특례와 실비보험은 각각의 장점이 있어, 두 제도를 잘 활용하면 의료비 부담을 크게 줄일 수 있습니다. 산정특례를 통해 본인 부담금을 경감받고, 실비보험을 통해 남은 의료비를 보장받는 방식으로 경제적 부담을 최소화할 수 있습니다. 이를 위해 각 제도의 적용 방법과 절차를 잘 이해하고, 필요한 서류와 신청 절차를 꼼꼼히 준비하는 것이 중요합니다.

끝.

관련 글 바로가기