3인 가구의 건강보험료, 내 지갑을 지키는 현실적인 계산과 대처법

한 달의 가계부를 넘겨보다 보면 고정지출 중에서도 특히 ‘건강보험료’가 생각보다 큰 비중을 차지한다는 사실에 놀라실 때가 많습니다. 특히 직장가입자와 지역가입자, 또는 소득·재산 구조가 다른 가구 구성원들이 섞인 3인 가구라면 같은 소득 수준이라도 보험료…

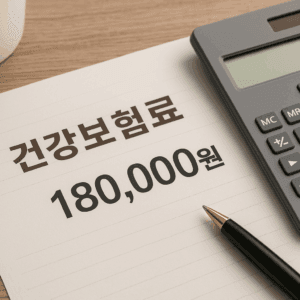

“건강보험료 18만원”이 말해주는 것들 ― 월급, 보수 외 소득, 세대 구성이 만드는 숫자의 진실

월초 고지서를 펼쳤을 때 눈에 꽂히는 “180,000원”. 누군가에게는 적정선, 다른 누군가에겐 깜짝 놀랄 숫자일 겁니다. 흥미로운 사실은, 이 금액이 대개 실수의 결과가 아니라 구조의 결과라는 점입니다. 건강보험료는 보험료율 × 과세표준(보수월액·소득월액 등)이라는 단순한 공식으로…

“건강보험료 10만원”의 의미: 내 고지서가 말해주는 소득·자격·세대의 언어

월초에 도착한 고지서를 펼쳤을 때 숫자 ‘100,000원’이 눈에 들어오면 마음이 먼저 반응합니다. “많이 나온 걸까, 적정한 걸까?” 사실 건강보험료 10만원은 누가 어떤 자격으로 가입했는지(직장·지역·피부양), 소득 구조(급여 vs 보수 외 소득), 세대 구성(같은 세대/분리)에…

“건강보험료”의 진짜 뜻: 나와 가족의 의료 리스크를 돈의 언어로 관리하는 법

우리는 매달 급여명세서나 고지서를 통해 건강보험료를 마주합니다. 하지만 ‘얼마를 냈다’는 사실은 기억하면서도, 그 돈이 정확히 무엇을 의미하는지, 또 어떤 원리로 계산돼 내 삶에 어떤 보장을 여는지를 체계적으로 이해하는 사람은 많지 않습니다. 건강은 돌발…

건강보험료 하한액, 1만9780원이 지켜주는 ‘최저 안전판’의 진짜 의미

건강보험 이야기를 하다 보면 늘 ‘상한’이 먼저 주목받습니다. 과도한 의료비를 넘어서면 공단이 돌려준다는 본인부담상한제 뉴스 때문이죠. 하지만 가계의 현금흐름을 꾸준히 지켜 주는 것은 의외로 ‘하한(최저보험료)’입니다. 월 1만9780원, 이 최소 금액은 소득이 아주 낮거나…

해외 체류, 건강보험료는 어떻게 되나? “3개월 룰” 이후 완벽 가이드

공항 게이트 앞에서야 ‘아, 건강보험료는 어떻게 처리되지?’하고 떠오른 적 있으신가요. 해외 파견, 워킹홀리데이, 유학, 디지털 노마드—사유는 달라도 공통의 질문은 하나입니다. 장기간 해외에 있으면 한국 건강보험료를 계속 내야 할까? 결론부터 말하면, “3개월 이상 연속…

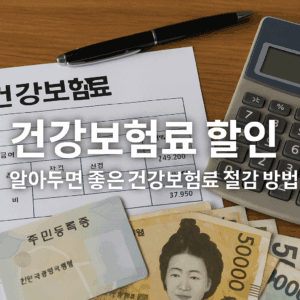

건강보험료 할인, 몰라서 못 받는 ‘합법적 절약’의 모든 것

건강보험료는 매달 빠져나가지만, 정작 누가 얼마나, 어떤 조건으로 할인(경감)을 받을 수 있는지는 잘 알려져 있지 않습니다. 특히 지역가입자라면 소득·재산·가구 구성과 거주 지역, 생활 사정에 따라 최대 30%까지 정기 경감이 가능하고, 농어촌 거주자는 22%…

“건강보험료 환급신청, 어렵지 않습니다”

과오납부터 피부양자 소급까지 — 10분 만에 끝내는 온라인 신청 가이드 퇴직·이직·혼인·세대합가처럼 자격이 바뀌는 순간에는 건강보험료 고지·납부가 현실과 어긋나기 쉽습니다. 며칠 뒤 배우자 피부양자로 승인되거나 새 직장으로 직장자격을 회복했는데도, 이미 납부한 지역보험료가 남아 있는…

퇴직·이직·혼인 등 자격변동 뒤, 건강보험료 환급을 제대로 받는 방법

직장을 그만두거나 혼인·세대합가로 가족의 피부양자가 되면, 종전처럼 지역가입자로 납부하던 건강보험료가 더 이상 필요 없게 되는 구간이 생깁니다. 이때 이미 낸 보험료가 과오납(불필요하게 낸 금액)으로 판정되면 돌려받을 수 있습니다. 특히 퇴직 직후 지역보험료가 한…

종합소득세, 건강보험료를 ‘필요경비’로 제대로 빼는 법

종합소득세 신고 시즌이 다가오면 개인사업자와 프리랜서의 머릿속을 가장 어지럽히는 질문이 하나 있습니다. “내가 매달 낸 건강보험료, 사업 경비로 뺄 수 있을까?”라는 질문이죠. 답은 간단해 보이지만, 실제로 장부에 반영하려고 하면 가입자 자격, 고지 명의,…