건강

건강에 관련된 이야기

퇴직 후 보험료를 ‘직장 시절 수준’으로: 건강보험 직장가입자 임의계속 가입제도 A to Z

오랜 직장 생활을 마치고 쉬는 동안, 가장 먼저 부딪히는 현실은 건강보험료입니다. 급여가 끊겼는데 고지서는 오히려 늘어나는 역설—바로 지역보험료 전환 때문입니다. 다행히도 퇴직자의 급격한 부담 증가를 막기 위해 마련된 **‘직장가입자 임의계속 가입제도’**가 있습니다. 일정…

퇴직 후 건강보험료 유예기간 완전 정리: 임의계속가입·피부양자 전환까지 한 번에

퇴직은 직장을 떠나는 사건이지만, 우리 삶에서 바로 사라지지 않는 비용들이 있습니다. 그중에서도 건강보험료는 퇴사 다음 날부터 제도가 달라지며, 시기를 놓치면 ‘아깝게’ 더 내게 되는 일이 생깁니다. 흔히 “유예기간이 있나요?”라고 묻는 이유도 여기에 있습니다.…

건강보험료 소득분위 완전 가이드: 내 순위와 보험료, 합리적으로 이해하기

요즘처럼 물가와 금리가 동시에 부담되는 시기에는 매달 빠져나가는 고정비가 얼마나 ‘합리적’인지가 마음의 평안을 좌우합니다. 그중에서도 건강보험료는 단순히 납부액의 크기를 넘어, 내 소득 수준과 재산 상황, 그리고 제도 변화의 영향까지 복합적으로 반영되는 만큼 “나는…

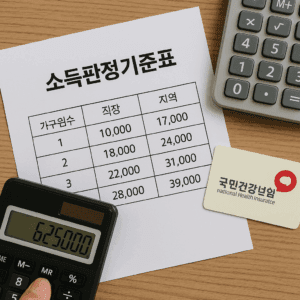

한 장으로 읽는 ‘건강보험료 소득판정기준표’ — 가구원수·자격별 컷오프를 정확히 해석하는 법

고지서의 숫자는 차갑지만, 그 숫자를 읽는 방식은 따뜻한 생활 감각과 닿아 있습니다. 아이의 장학·바우처 신청, 산모·영유아 지원, 장애·돌봄 서비스, 긴급복지까지—많은 제도들이 가구의 건강보험료 ‘본인부담금’을 출발점으로 삼아 소득 판정을 합니다. 이때 우리가 마주치는 것이…

한 달 보험료로 읽는 ‘소득분위’: 내 가구의 위치와 실전 활용법

건강보험 고지서가 도착하는 날이면 우리는 숫자 몇 줄로 요약된 ‘우리 집의 현재’를 마주하게 됩니다. 납부액 자체는 단순한 금액처럼 보이지만, 그 뒤에는 소득과 재산, 가구 구성, 직장·지역 자격 같은 변수가 촘촘히 엮여 있으며, 많은…

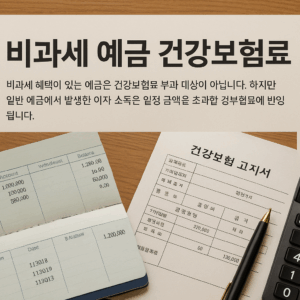

비과세 예금과 건강보험료 — ‘이자’가 보험료에 반영되는 원리와 똑똑한 대응법

은행 예금의 이자는 대부분의 사람에게 ‘작은 이득’처럼 느껴지지만, 그 이자가 건강보험료 산정에 영향을 줄 수 있다는 사실은 의외로 많이 간과됩니다. 특히 ‘비과세 예금’으로 불리는 일부 금융상품은 세금 면에서는 혜택을 받지만, 반대로 일반 예금에서…

건강보험료 ‘변경’ — 바뀌면 꼭 챙겨야 할 신고 절차와 실무 팁

국민건강보험은 우리 생활의 든든한 사회안전망이지만, 가입자 자격이나 보수(월급), 주소, 피부양자 자격 등 **‘변동’**이 생기면 보험료가 달라지고, 신고하지 않으면 불이익(추징·과태료 등)으로 이어질 수 있습니다. 회사의 인사담당자, 프리랜서·자영업자, 가족의 피부양자 여부를 관리하는 개인 모두에게 ‘건강보험료…

건강보험료, 한꺼번에 못 내도 방법은 있다: 분할 납부 완벽 가이드

긴 숨을 한 번 고르고 현실적인 해법을 고르는 순간, 막막했던 건강보험료 고지서가 일정한 리듬으로 정리되기 시작합니다. 분할 납부는 “빚을 미루는 기술”이 아니라 의료 이용권을 지키면서도 생활을 흔들지 않는 상환 설계입니다. 이 글에서는 신청…

“건강보험료 본인부담금”, 월급명세서 속 한 줄이 내 가계부를 바꾸는 순간

매달 같은 월급을 받는다고 해서 같은 건보료를 내는 건 아니죠, 전년도 보수의 평균값을 뜻하는 보수월액이 반영되고(신규·변동 시 예외), 그 숫자에 해당 연도의 보험료율을 곱한 값이 바로 내 ‘건강보험료 본인부담금’이 되기 때문인데요, 2025년은 보험료율이…

“보수월액”을 알면 월급명세서가 달리 보인다

월급은 같은데 왜 내 건보료가 더 많을까, 연말정산 이후 4월 고지서에 갑자기 ‘정산’이 붙는 건 무엇 때문일까, 그리고 회사가 절반 낸다는데 정확히 어디까지가 회사 몫이고 내 몫인지 모호할 때가 많죠; 이 모든 물음의…