“간주임대료 계산” 모르면 세금이 샌다: 3억 공제·60%·이자율까지 한 번에 끝내는 실전 매뉴얼

전·월세 계약서에 ‘이자’라는 단어가 없는데도, 신고 시점이 되면 보증금의 이자 상당액이 소득으로 튀어나옵니다. 바로 간주임대료입니다. 이 금액은 실제로 받은 이자가 아니라, 임대인이 보증금을 무상으로 쓰는 경제적 이익을 ‘간주(가정)’해서 계산한 값이죠. 중요한 건 공식 자체보다 적용 대상, 기간(일수) 산정, 연도별 정기예금이자율입니다. 이 셋 중 하나만 어긋나도 과소·과다신고와 가산세로 이어집니다. 이 글은 잡지 기사처럼 핵심만 뽑아 공식→사례→체크리스트→절세 전략 순으로 정리했습니다. 끝까지 읽고 나면, 간주임대료 계산을 “두려움”이 아닌 “루틴”으로 바꿔놓을 수 있습니다.

“주택임대보증금 간주임대료” 한 장으로 끝내기: 3억 공제·60%·이자율까지 실전 해설

목차

간주임대료의 탄생 배경: ‘없는 이자’가 세법에선 왜 생기나

누가 계산하나: 비소형·3주택·3억 초과, 딱 세 문장으로 거르기

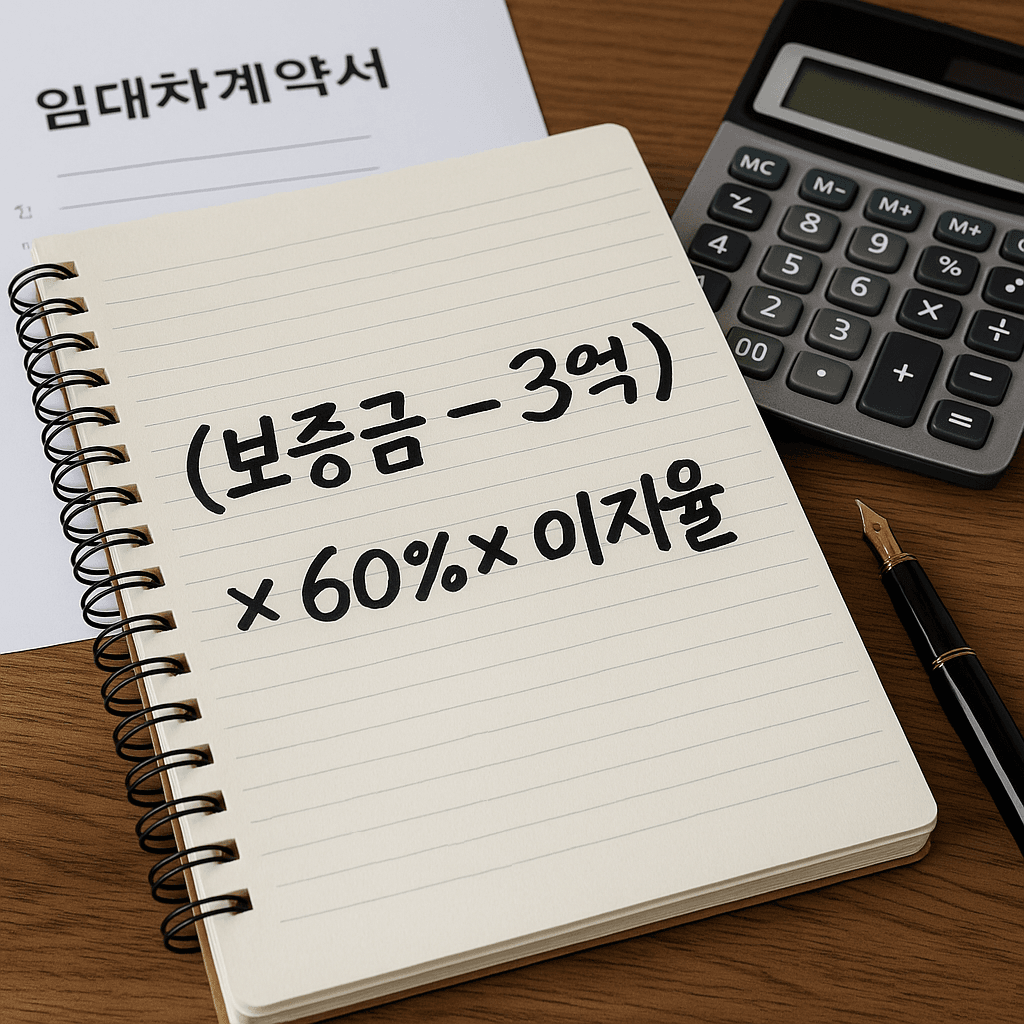

공식 한 줄로 끝내기: (보증금 − 3억) × 60% × 이자율 × 기간비례

진짜 실수는 ‘일수’에서 난다: 4가지 사례로 보는 적수 계산

전략과 실무: 보증금/월세 믹스, 전환 타이밍, 문서화와 점검표

1. 간주임대료의 탄생 배경: ‘없는 이자’가 세법에선 왜 생기나

임차인의 보증금은 임대인의 통장에 ‘앉아있는’ 돈입니다. 계약기간 동안 임대인이 그 돈을 무이자처럼 활용한다는 점에서 경제적 이익(이자상당액)이 있다고 보고, 그만큼을 임대수입에 포함시키는 구조가 간주임대료입니다. 국세청 공식 안내는 주택 임대보증금에 대해 정기예금이자율을 곱해 계산한 금액을 간주임대료로 보며, 연도별 이자율(예: ’24 귀속 3.5%)을 명시합니다. 국세청

2. 누가 계산하나: 비소형·3주택·3억 초과, 딱 세 문장으로 거르기

간주임대료는 모든 임대인에게 적용되지 않습니다. 다음 3가지를 동시에 충족할 때만 계산합니다.

비소형 주택: 전용 40㎡ 초과 또는 기준시가 2억 원 초과

부부 합산 3주택 이상 보유

보증금 등 합계 3억 원 초과

이 조건은 국세청·생활법령 안내의 기본 전제입니다. 조건을 충족하지 않으면 간주임대료 자체가 발생하지 않습니다. 이젠법률+1

한 줄 정리: “비소형·3주택·3억 초과”면 계산, 아니면 패스.

3. 공식 한 줄로 끝내기: (보증금 − 3억) × 60% × 이자율 × 기간비례

국세청 공식을 그대로 옮기면 이렇습니다.

간주임대료 = (보증금 등 합계 − 3억) × 60% × (기간일수/365·366) × 정기예금이자율. 국세청

3억 공제: 임대차 구조상 불가피한 보증금의 일정 부분은 과세에서 빼줍니다.

60%: 보증금 전액이 아닌 일부만 ‘이자상당’으로 본다는 현실화 계수입니다.

기간일수/365: 입·퇴거·증감이 있으면 일수 비례(적수)로 나눕니다.

정기예금이자율: 귀속연도 기준. 국세청은 ’24 귀속 예시로 3.5%를 안내합니다. 국세청

참고로 정부 후속 시행규칙 개정에서 정상이자율이 3.5%→3.1%로 하향되었다는 보도가 있었고, 이는 간주임대료 산정의 기준 이자율에도 반영되는 흐름입니다(연도·세목별 적용 시점은 신고 직전 반드시 확인). TF미디어

4. 진짜 실수는 ‘일수’에서 난다: 4가지 사례로 보는 적수 계산

사례 A | 연중 변동 없음(가장 단순)

가정: 보증금 합계 5억, 1년 유지, 이자율 3.5%(’24 귀속 예시)

계산: (5억 − 3억) × 60% × (365/365) × 3.5%

결과: 4,200,000원(연 이자율 3.5% 예시). 이 값이 연 간주임대료로 임대수입에 가산됩니다. 국세청

사례 B | 연중 증액 1회(6월 말 증액)

가정: 1~6월 보증금 4억, 7~12월 5억, 이자율 3.5%

전반기: (4억 − 3억) × 60% × (182/365) × 3.5%

후반기: (5억 − 3억) × 60% × (183/365) × 3.5%

합계가 연 간주임대료. 포인트는 증액일자 증빙(계약 특약/정산서)입니다.

사례 C | 다주택 분산 보증금(차감 순서 주의)

국세청 예시처럼 A·B·C 세 주택에 보증금이 나뉜 경우, 적수가 가장 큰 주택부터 3억을 차감합니다. 각 주택에서 3억을 따로 빼는 실수가 흔합니다. 국세청 자료는 구체 예시로 이를 명확히 보여줍니다. 국세청

사례 D | 이자율이 낮아지는 해

같은 5억이라도

3.5%: (5억 − 3억) × 60% × 3.5% = 4,200,000원

3.1%: (5억 − 3억) × 60% × 3.1% = 3,720,000원

차이 480,000원. 이자율 0.4%p 변화가 체감세액을 바꿉니다. 연도 전환기에는 홈택스 모의계산으로 이자율을 재확인하세요. 국세청

5. 전략과 실무: 보증금/월세 믹스, 전환 타이밍, 문서화와 점검표

5-1. 보증금/월세 믹스 설계

목표: (보증금 − 3억) 구간을 최소화.

방법 ① 보증금 일부를 월세로 전환해 3억 초과폭을 줄입니다. 다만 월세는 즉시 총수입에 반영되므로 총세부담을 시뮬레이션.

방법 ② 계단식 인상(유예 후 적용)으로 현금흐름과 세 부담을 분산.

5-2. 전월세 전환 ‘타이밍’

전환일이 연말·연초 경계에 있으면 기간비례(적수)가 크게 달라집니다. 변동일과 금액을 특약·정산서로 남겨 두면 신고 때 분쟁이 줄어듭니다.

5-3. 연도별 이자율 확인 루틴

홈택스/국세청 공지의 해당 귀속연도 정기예금이자율을 마지막에 다시 확인.

최근 보도 기준, 정상 이자율 3.1% 하향 흐름이 반영되고 있어, 다음 연도 신고에서는 달라진 이자율이 적용될 수 있습니다. (신고 직전 확인 필수) TF미디어

5-4. 문서화 체크리스트(다운받아 쓰는 메모)

계약서 사본(보증금·기간·전환 조건)

입·퇴거·증감 일자 증빙(계약 변동 확인서, 이체내역)

주택별 보증금 적수표(월별 금액×일수)

연도별 이자율 스크린샷(첨부용)

홈택스 모의계산 결과 캡처(신고 전 더블체크) 국세청

당신이 좋아할 만한

발렌타인 30년산: 가격과 면세점 구매 정보

2024년 09월 13일

행복주택 입주자격, 소득·자산·연령·무주택 요건까지 한 번에 끝내는 로드맵

2025년 10월 28일

댓글 2개

핑백 :

핑백 :