“과세표준, 숫자 하나가 세금 전부를 바꾼다” — 실전으로 배우는 Tax Base 안내서

모든 세금에는 ‘기준선’이 있습니다. 세율은 그다음 이야기죠. 우리가 흔히 “세율이 올랐다, 내렸다”에만 집중할 때, 실제 세금액을 만드는 진짜 주인공은 과세표준입니다. 국세기본법은 과세표준을 “세액 산출의 기초가 되는 과세대상의 수량 또는 가액”이라고 정의합니다. 말장난처럼 들릴지…

“이자율 5%라면 세금은 얼마나 달라질까?” 간주임대료가 월세를 바꾸는 순간

보증금은 통장에 묶여 있을 뿐인데, 어느 날 신고서에서는 ‘임대료’로 등장합니다. 바로 간주임대료죠. 특히 이자율이 5%*였다면 체감세부담은 얼마나 달라졌을까요? 중요한 사실부터 짚고 가겠습니다. 현재(최근 예시) 국세청이 안내한 주택 간주임대료의 정기예금이자율은 ‘2024년 귀속 3.5%’입니다. ‘5%’는…

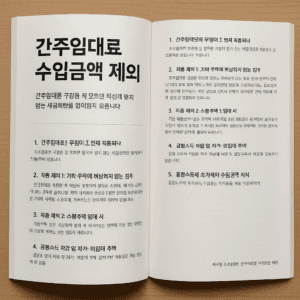

법인 ‘간주임대료’ 수입금액제외, 어디까지 빠지는가

보증금은 돈이 들어온 순간 잊히기 쉽습니다. 매달 찍히는 월세처럼 눈에 띄지 않으니까요. 그런데 법인임대사업에서는 이 보증금의 이자상당액, 즉 ‘간주임대료(간주익금)’가 때로는 익금으로 올라오고, 때로는 수입금액에서 제외됩니다. 핵심은 두 가지 질문으로 압축됩니다. ① 우리 법인이…

간주임대료 신고, 보증금이 ‘임대료’로 바뀌는 순간

서류 한 장, 숫자 몇 줄. 그러나 임대사업자에게 간주임대료 신고는 매 기수마다 세금의 무게를 바꾸는 결정적 변수가 됩니다. 월세는 분명히 돈이 오가니 신고가 자연스럽지만, 보증금은 통장에 묶여 있을 뿐인데 왜 임대료로 본다고 할까요?…

보증금이 ‘매출’이 되는 공식: 간주임대료 과세표준 완전 해부

임대차계약서를 펼치면 월세와 보증금, 단 두 줄이 전부인 듯 보입니다. 하지만 부가가치세 신고서 앞에 서면 얘기는 달라집니다. 상가·오피스 같은 비주택 임대업에서는 임차인에게서 받은 보증금의 이자상당액을 간주임대료로 보아 과세표준(매출)에 포함시키기 때문이죠. “월세를 받지 않았는데도…

“간주임대료, 언제 ‘수입금액 제외’가 될까?”

보증금에서 월세처럼 세금이 붙는 간주임대료는 임대사업자에게 늘 까다로운 주제입니다. 그런데 실무에선 “이건 수입금액에서 제외할 수 있다”는 말도 종종 들리죠. 무엇은 제외되고, 무엇은 반드시 포함해야 할까요? 주택과 비주택, 장부신고와 추계신고, 그리고 소형주택 특례까지—간주임대료의 ‘수입금액…

“간편장부 대상자, 간주임대료는 이렇게 잡는다”

보증금에서 ‘월세처럼’ 세금이 나온다고요? 초보 임대사업자가 가장 헷갈리는 대목이 바로 간주임대료입니다. 특히 간편장부 대상자라면 “장부를 꼭 써야 하나, 추계로 가도 되나, 계산은 어디까지 해야 하나”가 늘 고민이죠. 오늘은 간편장부 기준 사업자를 전제로, 주택·비주택별…

전세·보증금이 ‘월세’가 되는 순간: 주택 임대보증금 간주임대료 A to Z

전세 보증금은 손대지 않은 돈 같지만, 세법의 렌즈로 보면 이야기가 달라집니다. 일정 요건을 충족하면 국세청은 보증금에서 이자상당액이 발생한 것으로 간주해 임대수입에 합산하도록 요구하죠. 이름하여 주택 임대보증금 간주임대료. “월세도 아닌데 왜 수입?”이라는 첫 의문부터,…

“간주임대료 회계처리” 실무 완전정복: 분개부터 부가세, 장부 반영까지

월세는 그대로인데 장부에는 수입이 하나 더 생깁니다. 바로 ‘간주임대료’. 임차인이 맡긴 보증금을 임대인이 무이자로 쓰는 시간가치를 임대수입으로 간주하기 때문에 생기는 회계 이벤트죠. 문제는 현금 유입이 없는데도 수익과 부가세가 발생한다는 점입니다. 이 글은 상가(비주거)와…

월세 없어도 세금? 간주임대료로 바뀌는 보증금의 진실

월세는 없는데도 세금을 낸다고요? 임대차 시장의 그늘 속에서 ‘보증금의 이자상당액’을 세법이 어떻게 ‘임대수입’으로 바꾸는지, 그리고 부가가치세·종합소득세(또는 법인세)에는 각각 어떻게 반영되는지 한 번에 정리했습니다. 현장 실무에서 헷갈리는 부가세 1기·2기 신고 시 간주임대료 처리, 주택…